基因检测产业格局分析:市场规模破200亿

恶性肿瘤是威胁人类健康的“头号杀手”,全球肿瘤的发病率正在呈现迅猛增长趋势。

世界卫生组织预计,未来20年全球新发病例数将增加70%,由2012年1400万人,逐年递增至2025年1900万人、2035年2400万人。

我国是肿瘤负担最重的国家之一,2012年中国大陆肿瘤新增病例(306.5万)占全球的22%。2015年我国肿瘤新增病例已高达430万。

从癌症种类来看,目前我国肺癌发病率已达到53%,死亡率达到44%;肺癌发病率达到49%,死亡率达到36.4%。食道癌、肝癌和结直肠癌发病率均超过30%。

中国基因检测行业市场破200亿

随着技术手段的进步,基因检测在我国的发展越来越快速。

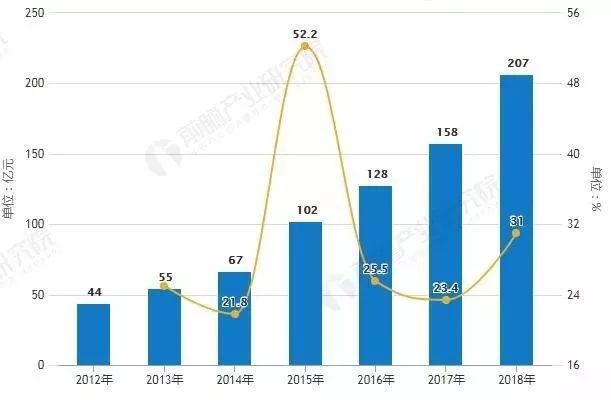

据前瞻产业研究院发布的《中国基因检测行业战略规划和企业战略咨询报告》统计数据显示,2012年中国基因检测行业市场规模仅仅为44亿元。之后呈现逐年快速增长态势。

2013年中国基因检测行业市场规模为55亿元,同比增长25%。2015年中国基因检测行业市场规模首次突破百亿元,同比增长52.2%。

截止至2017年中国基因检测行业市场规模增长至158亿元,同比增长23.4%。2012-2017年期间同比增速均在20%以上。

△2012-2018年中国基因检测行业市场规模统计及增长情况

初步估计2018年中国基因检测行业市场规模有望突破200亿元,达到207亿元,同比增长31%。增势依旧强劲。

基因检测市场风险高

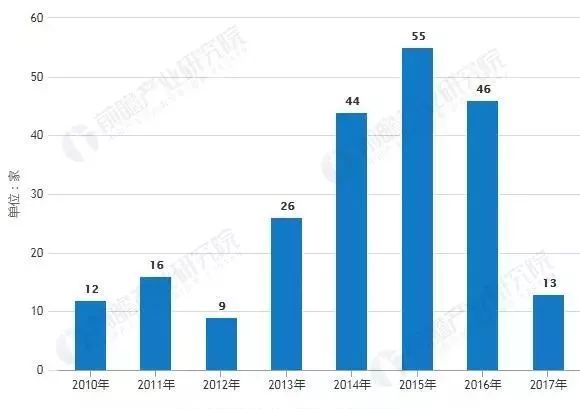

基因检测市场的升温,吸引了众多企业涌入,2010年成立的基因检测公司仅为12家,在2015年成立的基因检测公司达到顶峰,多达55家。

不过,由于行业处于早期阶段,企业面临的风险较大,2017年成立的基因检测公司已大幅减少,降至13家。

△2010-2017年中国基因检测行业公司成立数量统计情况

这些新成立的基因检测公司业务重点普遍为临床级服务,因为临床级基因检测是基因检测应用中市场规模最大的细分赛道。

但上市公司也多聚集在临床级基因检测领域,导致临床级基因检测成为竞争最为激励的细分领域。

苏公网安备32050502011778号

苏公网安备32050502011778号